{kind=link}

Крупнейшее международное консалтинговое агентство McKinsey регулярно публикует отчет о развитии медиарынка за последние годы и прогнозы на следующие несколько лет.

«Для облегчения интерпретации глобального медиаландшафта этот отчет берет сведения из специализированной базы данных, в которой содержатся исторические и прогнозируемые данные по потребительским медиа и тратам на рекламу.

Мир медиа меняется стремительными темпами, и длительно существовавшие убеждения об источниках доходов в какой-либо бизнес-модели, медиасегменте или географической области также меняются.

Эксперты в каждой точке мира интересуются тем, как потребители и рекламодатели расходуют свои тяжело заработанные средства на медиа и развлечения.

Наш Глобальный отчет по медиа 2015 (Global Media Report 2015) предлагает как общую информацию, так и детализированный взгляд на медиаиндустрию по всему миру».

В документе на английском языке вы найдете данные с 2009 по 2014 годы, а также прогнозы с 2015 по 2019 в разбивке по странам и по 12 главным медиакатегориям и многочисленным подкатегориям.

Мы предлагаем перевод некоторых тезисов.

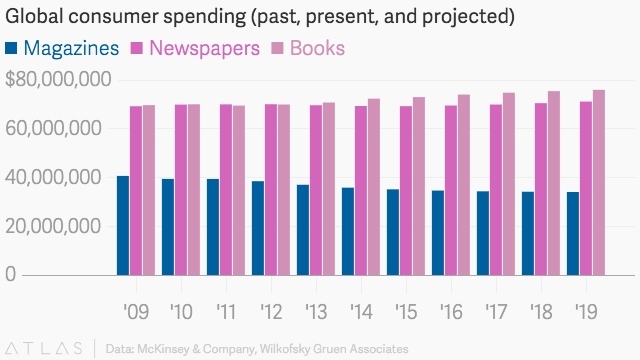

Итак, согласно отчету каждая категория медиа – от кино до образовательных изданий и видеоигр – получит прирост в потребительских расходах в течение следующих нескольких лет. За исключением журналов.

Глобальные расходы на медиа в общем будут возрастать на 5% каждый год в течение последующих пяти лет, предсказывает McKinsey.

Но объем рынка как для печатных газет, так и для журналов, вероятно, пойдет на убыль, в то время как интерес к цифровым медиа будет преобладать.

Хотя такой упадок не обязательно положит конец индустрии – «Мы верим, что большинство людей, скорее всего, оставят газеты, а с печатными журналами широкого профиля это уже произошло», – говорит McKinsey.

Почему, однако, прогнозируется, что на печатные газеты придется меньший удар, чем на журналы? Частично из-за того, что газеты учатся смешивать обычный печатный контент с дополнительным цифровым контентом, пишет qz.com.

Эта стратегия работает не так хорошо в случае журналов, которые имеют тенденцию размещать мысли и комментарии в длинной форме – нет быстрых обновлений как в газетах.

Также в случае журналов существуют огромные расходы и риски, связанные с организацией работы медиа – особенно новых журналов, к которым интерес публики не разогрет.

Для других форм медиа это гораздо проще: видеоигры, например, собираются увеличить объем потребительских расходов более чем на 100% в промежутке с 2009 по 2019 год.

Ключевые мировые факторы роста:

1. Распространение широкополосного интернета заставит вырасти все расходы на цифровой контент. Расходы на цифровые продукты в целом увеличатся на 9,5%, что гораздо выше прогнозируемых 1,7% для нецифровых расходов.

2. Мобильные устройства станут главной онлайн-платформой. Доступ к медиа через мобильные устройства является самым быстрорастущим сектором глобальных медиарасходов. Приход смартфонов и планшетов значительно улучшил опыт использования мобильного широкополосного подключения, сильно повлияв на распространение широкополосного подключения.

3. При приближении к насыщению рынка широкополосного доступа во многих странах приведет к замедлению роста расходов потребителей. Хотя расширение пользовательской базы широкополосного доступа сохранит свою роль важнейшего фактора роста всех расходов на медиа, рынок широкополосного доступа приближается к насыщению в ряде стран, как развитых, так и развивающихся.

4. Расходы по получению доступа к контенту без его покупки получают распространение. В Глобальном отчете по медиа 2014 года мы заметили, что потребители стали меньше расходовать на покупку и владение контентом, но больше — на простое получение доступа к контенту без владения им. Эта тенденция получает распространение.

Траты на покупку контента – физическая копия видео, физические копии музыкальных записей и цифровые загрузки – упали на 8,3% в 2014, в то время как траты на получение доступа к контенту без владения им – цифровой видео- и аудиостриминг – увеличился на 31%.

На следующие пять лет мы прогнозируем падение расходов на покупку контента на 8,4%, и увеличение расходов на получение доступа к контенту на 19,2%.

Расходы на получение доступа обгонят расходы на владение в 2018 году и составят 57% всех расходов в 2019. Поскольку стоимость доступа к контенту обычно ниже стоимости покупки контента, сдвиг от владения к получению доступа также будет иметь отрицательный эффект на общий объем расходов.